生命保険はクーリングオフできるか?

2019-09-07

クーリングオフとは

クーリングオフとは、契約の申し込みをした後も、一定期間であれば契約の申し込みの撤回や解除ができる仕組みです。契約の申し込み後も一旦考える機会を確保し、消費者を保護するための制度で、法律でも定められています。

クーリングオフとは、契約の申し込みをした後も、一定期間であれば契約の申し込みの撤回や解除ができる仕組みです。契約の申し込み後も一旦考える機会を確保し、消費者を保護するための制度で、法律でも定められています。

ただし、全ての契約や取引についてクーリングオフができるわけではありません。特にトラブルとなることが多い契約においては「特定商取引に関する法律」で定められ、その対象とならない取引については、それぞれの取引を定めている法律によって規定されています。

また、契約の種類等によって解約等できる期間に違いがあったり、制度に馴染まない取引などもあるためクーリングオフの対象外となったりする契約もあります。

□この見出しのポイント!

クーリングオフは消費者保護のために法律で定められた権利です

生命保険はクーリングオフができるか?

クーリングオフは、訪問販売、各種教室、不動産の取引などが対象になることは比較的多くの方に知られているのではないでしょうか。個人に対する生命保険についても、クーリングオフは可能となっており、保険業法という法律で規定されています。

クーリングオフは、訪問販売、各種教室、不動産の取引などが対象になることは比較的多くの方に知られているのではないでしょうか。個人に対する生命保険についても、クーリングオフは可能となっており、保険業法という法律で規定されています。

なお、金融商品はクーリングオフの対象とならないものも多くあるので注意が必要です。

□この見出しのポイント!

生命保険のクーリングオフは保険業法によりできるとされています

生命保険のクーリングオフの条件

それでは、生命保険のクーリングオフの条件を確認してみましょう。保険業法第309条第1項(保険契約の申込みの撤回等)で「保険会社等若しくは外国保険会社等に対し保険契約の申込みをした者又は保険契約者は、次に掲げる場合を除き、書面によりその保険契約の申込みの撤回又は解除を行うことができる」として具体的に示されています。

それでは、生命保険のクーリングオフの条件を確認してみましょう。保険業法第309条第1項(保険契約の申込みの撤回等)で「保険会社等若しくは外国保険会社等に対し保険契約の申込みをした者又は保険契約者は、次に掲げる場合を除き、書面によりその保険契約の申込みの撤回又は解除を行うことができる」として具体的に示されています。

ここで気になるのが、次に掲げる場合ですが、一体どのような場合にクーリングオフすることができないのでしょうか。

一般的な個人の生命保険の契約において関係するのは、主に以下の3つの場合です。

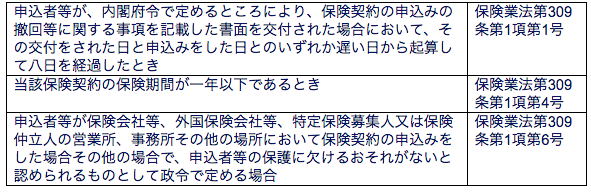

□保険業法においてクーリングオフができない場合(主なもの)

簡単にまとめると、申込み日又は申込みにあたってクーリングオフ等の説明する書面を交付された日から8日を経過した場合にはできないこと、保険期間が一年以下というような短いものは対象外、自発的に結んだと考えられるような契約には適用されないということです。

簡単にまとめると、申込み日又は申込みにあたってクーリングオフ等の説明する書面を交付された日から8日を経過した場合にはできないこと、保険期間が一年以下というような短いものは対象外、自発的に結んだと考えられるような契約には適用されないということです。

なお、他に示された場合は、個人での契約に当たらない場合、加入が法令で義務付けられている場合などとなるので、あまり気にされる必要はないでしょう。

あまり考えられるケースはありませんが、クーリングオフの時点で既に保険金の支払い事由が生じている時には原則としてできません(第9項)。

□この見出しのポイント!

生命保険のクーリングオフができるのは原則書面交付日の翌日から7日間です

保険期間が一年以下の短いものはクーリングオフの対象外です

自ら進んで契約したと考えられる類型の契約もクーリングオフはできません

生命保険のクーリングオフの方法

さらに保険業法第309条を見ていくと、クーリングオフの方法や条件なども示されています。

さらに保険業法第309条を見ていくと、クーリングオフの方法や条件なども示されています。

まず、書面による必要があるとされています(第4項)。書面には一般的なクーリングオフと同じく、撤回したい契約が明確に分かるようにし、クーリングオフしたい旨と、契約者の氏名、連絡先、日付などを記載しましょう。

もちろん、クーリングオフした場合には、保険会社は違約金等の請求はできないこと、受領した保険料を返金しなければならないこと(第5項~第8項)、クーリングオフをすることができる法令上の規定に反する特約があったとしても無効となる(第10項)などの規定があります。

□この見出しのポイント!

口頭でのクーリングオフはできません

クーリングオフした場合には、原則として金銭的な負担は生じません

生命保険のクーリングオフで注意すること

ここまで見てきたように、生命保険のクーリングオフが出来る場合は限定されています。特に、日数と自発的な契約であるかという要件には注意が必要です。また、必ず書面が必要となるので、間違いがないよう手続きを進めましょう。

クーリングオフができる条件に当てはまらない時には、保険会社独自の規定を定めがある場合、通常の解約手続きを取るなどの方法がありますので、契約を考え直す場合には保険会社の担当窓口までできるだけ早めに意思表示をして相談するようにしましょう。